1 天兵科技完成数亿元人民币C+轮融资 我国卫星互联网建设全面开启

2 信诺维被认定为“江苏省新一代抗肿瘤小分子靶向药物工程技术研究中心

3 热烈庆祝天兵科技TH-12发动机批次抽检试车圆满成功

4 睿健医药帕金森领域全球首款化学诱导iPSC新药IND获批

5 天兵科技百吨级液体火箭发动机 首飞状态全系统长程热试车圆满成功

6 充电方式再升级 有感动态无线充电来啦

索元生物重置创新药企研发周期,玩转专利攻防战

2021-10-30

创新药的研发、生产、商业化是一个投资大、周期长、风险高的过程,创新药企通常在药物早期发现、临床前研究、临床开发、监管审查、生产、商业化推广等多个环节持续投入。临床试验费用高昂,可能需要花费多年才能完成,且其结果具有不确定性。因此,创新药行业长期面临回报时间久、专利保护期有限的问题,而且还有面临跟进速度越来越快的me-too竞争者,药企常常与时间赛跑。

诞生于杭州的一家创新药企——索元生物则开创了一种独有的模式,或许将重新定义创新药企的研发周期及专利保护的策略。

01

有效延长市场独占期 “索元模式”直击新药研发周期痛点

据了解,索元生物专注于肿瘤以及中枢神经类疾病等存在重大未满足临床需求的疾病领域,收购或引进的均为在原研方在后期临床(II/III期)试验失败的产品管线,这些药物在索元生物的研发过程中直接跳过早期临床试验,直接开展开后期临床试验,并利用生物标志物发现平台用来寻找可预测药效的生物标志物。

而这也恰恰意味着“索元模式”的优越性,索元生物站在巨人的肩膀上重置了药物产品研发的起跑线,在药物研发中大幅缩短了研发耗时,并有效减少研发周期过长带来的不确定性,同时,由于买入价格成本相对较低,又能够有效地控制研发成本。

传统研发模式下,药企进行药物开发不仅研发成功率低,还面临研发周期长、费用高等问题。动脉网数据显示,一款新药从临床发现到获批上市平均历时10-15年,研发成本高达30亿美金,平均成功率却不到10%。

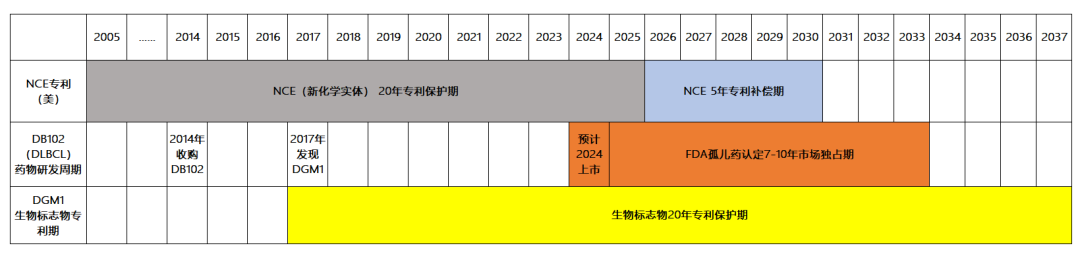

此外,新化学实体(New Chemical Entity,简称NCE)专利保护期通常为20年,结合NCE新药从药物发现开始到成功获批上市总耗时为10-15年,因此新药上市后专利保护期仅剩5年-10年左右。

相比之下,索元模式可以同步解决研发周期和专利保护期之间的“现实冲突”。一方面,索元模式下,新药研发周期被缩短,研发效率进一步提高;更为独特的是,索元生物在研发过程中发现的生物标志物能够申请全新的专利保护,同样享受20年的专利保护期。

例如公司在研新药DB102 DLBCL适应症,从找到生物标志物后,立项进入三期临床阶段到产品上市约7年。相较传统研发模式下的研发周期缩短了30%-50%。

注:图片数据源于索元生物招股书及问询回复

如上图所示,DB102 的生物标志生物DGM1专利大大延长了新药未来上市后整体的专利保护周期,长达14年,在传统新药上市后化合物专利保护及市场独占期的基础上,获得了更多重的市场保护使得保护期增加至少40%。由此可见,生物标志物专利的存在,将为索元生物新药商业化独占期争取到更长的时间,更大限度的享受市场红利与研发成果最大化,形成独特的“索元模式”。

“生物标志物+药物”的机制还有效地避免了me-too的竞争,因为me-too 药没有生物标志物是无法上市的。这独特的机制赋予了索元生物从“First-in-Class”进阶成为“Me-Only”的实力和难以替代的竞争优势。

02

生物标志物平台加速新药研发落地 聚焦重大未满足临床需求

自2012年成立以来,索元生物依托对药学、临床医学、分子生物学、生物信息学、基因组学、蛋白质组学、遗传学和统计学等多领域的深刻理解,在精准医疗领域持续深耕并形成了一套独特的生物标志物发现平台。也正是因为这一平台,索元生物拥有将失败药物“起死回生”的能力和决心。

通过开展方案设计、样本分组、样本处理、全基因组扫描、扫描结果分析、复现验证,索元生物才最终确定发现生物标志物并开展生物标志物指导下的临床试验。这一过程的复杂性和重要程度无异于大海捞针,即使在这一领域经验丰富的索元也需要1-2年,甚至更长的时间才能发现一组全新的生物标志物,这属于源头创新,也是“索元模式”下关键的里程碑时刻。

索元模式背后的生物标志物理念由数据驱动和专利技术支撑,公司以专利技术“发现药物基因组生物标志物的方法”为基础的生物标志物发现平台已成功发现抗肿瘤药DB102的生物标志物DGM1和治疗抑郁症新药DB104的生物标志物DGM4,将创造出更多真正意义的拥有全球权益的FIC新药。

产品管线布局方面,索元生物专注于肿瘤以及中枢神经类疾病等存在重大未满足临床需求的疾病领域。目前公司拥有六个全球首创新药的研发管线,两个1类新药的研发管线,涉及七个在研适应症,大部分为首创新药且拥有全球或全球绝大部分地区权益。

值得一提的是,DB102已分别获得FDA和欧盟委员会授予的用于治疗弥漫性大B细胞淋巴瘤(DLBCL)和脑胶质瘤(GBM)的孤儿药资格认定。此外, FDA 还授予DB102治疗脑胶质瘤(GBM)的快速审评通道资格认定。

根据弗若斯特沙利文报告,弥漫性大B细胞淋巴瘤(DLBCL)是在成人中最常见的非霍奇金淋巴瘤(NHL)类型,2019年全球DLBCL药物市场规模为82亿美元,预计2024年市场规模将达到139亿美元,2019年至2024年复合年增长率为11.0%。2024年到2030年,年复合增长率将达到11.8%,而市场规模将达到271亿美元。随着DLBCL在中国的患病率逐年增高以及利妥昔单抗纳入医保,2019年,中国DLBCL市场规模达增长至58亿元,预计2024年将增长至186亿元,市场潜力巨大。

DB102是目前全球范围内少数在研的弥漫性大B细胞淋巴瘤(DLBCL)一线治疗药物,若能成功用于高危弥漫性大B细胞淋巴瘤(DLBCL)一线治疗,将会在此治疗领域占据重要的市场份额。

同样,在脑胶质瘤(GBM)领域,目前一线疗法为手术及术后联合放射治疗及替莫唑胺,患者生存率仅为15个月,并且最近十年并未出现更好的药物方案,仍然存在长期未满足的临床需求。DB102获得美国、欧洲孤儿药认证,获得FDA快速审评通道资格,具备先发优势和商业价值。DB102针对GBM开展的国际多中心III期临床试验已经完成首个病人给药,预计2023年中期分析,2025年揭幕。

此外,索元生物目前已发现DB104的生物标志物DGM4,准备于2021 年下半年申请开展国际多中心IIb期临床试验,而目前中国市场尚未有治疗难治性抑郁症的同类药物上市销售,DB104有望成为第一个中枢神经类伴随诊断的药物,未来市场潜力巨大。弗若斯特沙利文数据显示,预计到2024年全球抑郁症药物市场规模将增长至200亿美元,并于2030年达到335亿美元;2024年中国抑郁症药物市场规模将增长至145亿元,并于2030年达到368亿元,市场空间广阔。

未来,索元生物坚持以精准医疗为核心,快速高效地研发一批拥有自主知识产权、治疗重大疾病、面向世界的首创新药(First-in-class),解决全球患者未满足临床需求。同时,索元模式下的创新药研发大幅缩短研发周期,显著增加专利保护周期,重置了创新药企研发周期,为行业痛点开辟了一条行之有效的创新之路。

关于索元生物

杭州索元生物医药股份有限公司是一家新型、以快速有效的模式开发一类新药的生物医药科技公司,其临床中心位于北京,并在美国加州圣地亚哥设有全资子公司。索元生物医药从国际大药厂引进经过临床II、III期试验证明其安全性并对部分病人有效的新药,利用其独创专有的生物标记物平台技术在残余的临床样本中找到可预测药物疗效的生物标记物。通过使用这些新发现的生物标记物作为伴随诊断来筛选病人,索元生物医药能够在敏感患者中重新开展临床试验,从而优化疗效、安全性和耐受性,提高新药的成功率,从而达到以较低的成本、较快的时间开发出一批创新药。

目前拥有已开发至临床后期的七个产品DB102、DB103、DB104、DB105、DB106、DB107和DB108,均为一类全球首创药物(First in Class)或一类新药。其中DB102原为美国礼来公司开发产品,用于治疗DLBCL和GBM。DB103(Pomaglumetad)原为美国礼来公司开发产品,用于治疗精神分裂症。DB104(Liafensine)原为ARMI/BMS开发产品,用于治疗抑郁症。DB105原为芬兰奥立安集团开发产品,用于治疗阿尔茨海默症。DB106(Vosaroxin)原为美国Sunesis制药公司开发产品,用于治疗急性髓系白血病。DB107原为美国Tocagen公司开发产品,用于治疗复发性高级别神经胶质瘤。DB108原为中国吴中医药开发产品,用于治疗非小细胞肺癌(NSCLC)。